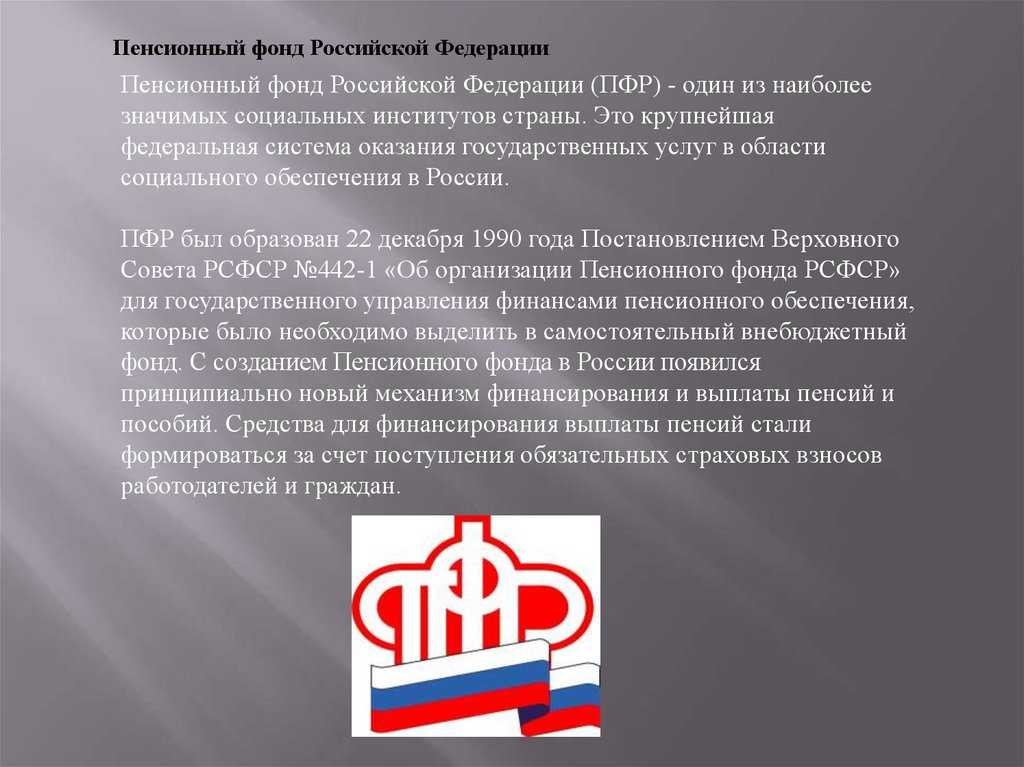

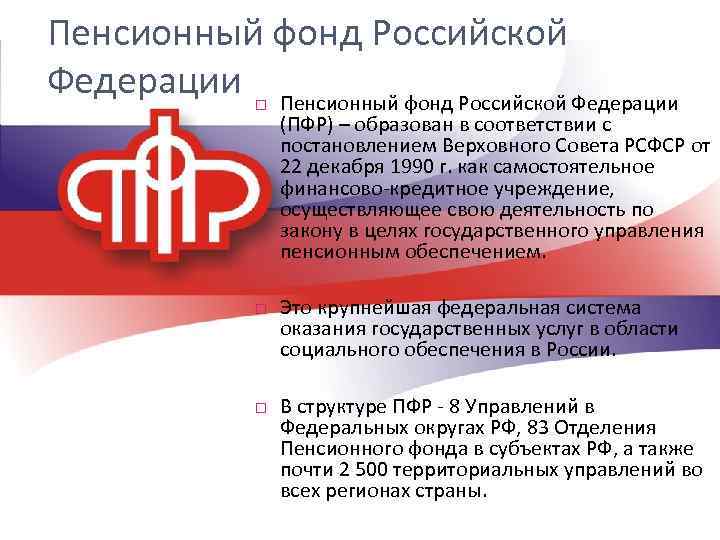

Функции фонда

ПФР не является государственным органом и обладает собственным бюджетом, пополняемым в основном за счет обязательных взносов, перечисляемых работодателями и ИП.

Формирование бюджета ПФР, а равно условия и размер пенсий, назначаемых гражданам, регламентируется на законодательном уровне. То есть, в отличие от негосударственных пенсионных фондов (НПФ), для взаимодействия с ПФР гражданам не требуется заключение пенсионного договора, поскольку бюджет ПФР формируется не по желанию будущих пенсионеров, а в силу закона.

При этом бюджет ПФР вливается в государственную бюджетную систему и в этом смысле деятельность ПФР полностью подотчетна государству.

Что касается негосударственных пенсионных фондов, то они работают по системе банков, то есть привлекают денежные средства граждан и используют их для получения дохода. Проценты от полученного дохода перечисляются на личный счет вкладчика, формируя, таким образом, дополнительную или основную пенсию.

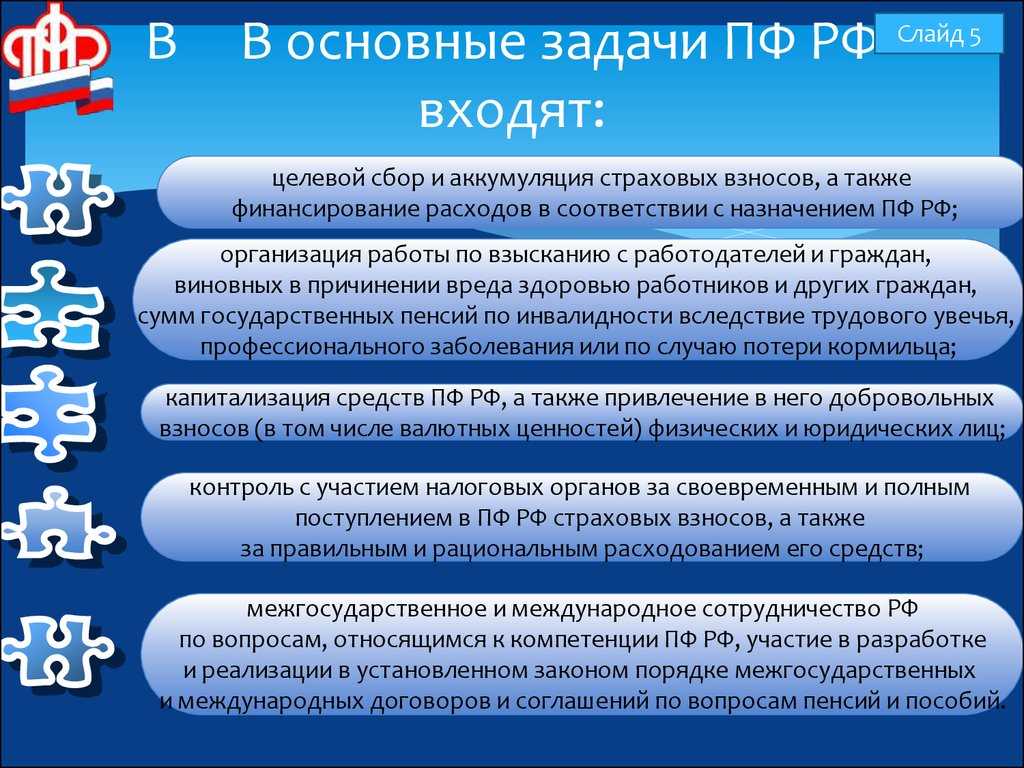

Таким образом, основная задача ПФР — это формирование фонда, из которого будет производится выплаты пенсий по старости и инвалидности, а также различных социальных пособий.

С целью выполнения поставленных задач, ПФР РФ:

- осуществляет постановку граждан на пенсионный учет;

- исчисляет и назначает размер страховых пенсий и социальных пособий;

- из имеющихся фондов возмещает разницу между социальной пенсией и установленным на законодательном уровне прожиточным минимумом, если подобная разница имеет место;

- выплачивает пенсионные и социальные выплаты, включая пособия по беременности и родам для неработающих родителей и выплаты ветеранам труда и ветеранам боевых действий;

- осуществляет начисление и выдает сертификаты на материнские капиталы и т.д.

С целью обеспечения функциональности пенсионного бюджета ПФР имеет право инвестирования сумм, сформировавшихся из поступающих взносов, в ценные бумаги.

Доходы ПФР формируются из нескольких источников, а именно:

- выплачиваемые работодателями страховые взносы;

- добровольные взносы граждан в накопительную часть пенсии;

- доходы от инвестирования;

- пеня и штрафные санкции, начисляемые за несвоевременную выплату страховых взносов.

Затраты пенсионного фонда состоят из:

- сумм, затрачиваемых на выплату пенсий и пособий;

- сумм, затрачиваемых на доставку пенсий и пособий;

- сумм, затрачиваемых на содержание штата;

- иные расходы, разрешенные законом.

Различия между системами наказаний в СИЗО и ПФРСИ

СИЗО

Система наказаний в СИЗО предполагает использование стражниками физической силы, в том числе насилия и пыток, для устрашения заключенных и поддержания дисциплины. Заключенные в СИЗО могут быть наказаны за нарушение установленных правил и запретов, например, за нарушение режима, использование наркотиков и прочее. Наказания в СИЗО могут быть как личными, направленными на конкретного заключенного, так и коллективными, когда вся группа заключенных понесет наказание за нарушение одного.

Одним из наиболее жестоких видов наказаний в СИЗО является режим «полной изоляции», когда заключенный находится в камере без окон, света и зеркал, не получает писем и встреч с близкими. В СИЗО также наказывают заключенных за отказ от пищи и медицинской помощи, что может привести к смерти.

ПФРСИ

Система наказаний в ПФРСИ ориентирована на реабилитацию заключенных и предполагает использование педагогических методов воздействия, направленных на изменение поведения и мышления заключенных. Наказания в ПФРСИ назначаются только по решению суда и могут быть отбываны в специальных центрах реабилитации.

Среди видов наказаний в ПФРСИ — исправительные работы, обучение, психологическая реабилитация. Заключенные в ПФРСИ могут принимать участие в рабочих коллективах и обучаться новым профессиям, а также получать медицинскую помощь. В ПФРСИ также используются специальные программы социальной адаптации для выхода заключенных общество.

Различия между системами наказаний в СИЗО и ПФРСИ состоят в том, что первая ориентирована на устрашение и подавление, а вторая — на воспитание и реабилитацию. Это приводит к различиям в наказаниях и условиях содержания заключенных в обеих системах.

Структура ПФРСИ

ПФРСИ (Программно-функциональная система «Разработка и Сопровождение информационных систем») — это комплексная система, разработанная для автоматизации работы органов Пенсионного фонда Российской Федерации. Она включает в себя несколько подсистем, каждая из которых выполняет свои задачи в рамках общей цели.

1. Подсистема «Учет и начисление страховых взносов»

Эта подсистема отвечает за ведение учета страховых взносов, начисление и уплату налогов, а также расчет страховых пенсий. Она позволяет автоматизировать процессы, связанные с начислением страховых платежей со стороны работодателей и физических лиц.

2. Подсистема «Учет страховых свидетельств и пенсий»

Данная подсистема предназначена для ведения учета страховых свидетельств и пенсий. Здесь собирается информация о застрахованных лицах, размерах и условиях назначения пенсий, а также о выплатах пенсий и других социальных пособий.

3. Подсистема «Анализ и контроль»

Подсистема «Анализ и контроль» предназначена для проверки данных, введенных в систему, на достоверность и соответствие требованиям закона. Она автоматически контролирует правильность заполнения различных документов, а также осуществляет мониторинг выполнения трудового и страхового законодательства.

4. Подсистема «Автоматизированная информационная система»

Эта подсистема является основной и объединяет все другие подсистемы. Она обеспечивает централизованное управление операционными функциями, хранение и обработку данных, а также предоставляет пользователям (органам Пенсионного фонда России и гражданам) доступ к информации и операциям.

5. Подсистема «Финансово-экономическая поддержка»

Данная подсистема обеспечивает ведение финансово-экономического учета, организацию бухгалтерии и учета финансовых операций органов Пенсионного фонда России. Это позволяет осуществлять контроль над финансовыми потоками и гарантировать финансовую устойчивость системы.

6. Подсистема «Администрирование и системное обеспечение»

Подсистема «Администрирование и системное обеспечение» отвечает за управление и поддержку работы всей ПФРСИ. Здесь осуществляется установка и настройка программного обеспечения, мониторинг и сопровождение системы, а также обучение пользователей работы с системой.

7. Подсистема «Взаимодействие внешних информационных систем»

Подсистема «Взаимодействие внешних информационных систем» обеспечивает связь и обмен данными между ПФРСИ и другими информационными системами. Это позволяет осуществлять оперативный обмен информацией с органами государственной власти, организациями соцстраха и другими структурами.

8. Подсистема «Интерфейсы взаимодействия с пользователями»

Подсистема «Интерфейсы взаимодействия с пользователями» предназначена для предоставления удобных и понятных интерфейсов пользователю. Она обеспечивает доступ к функциям системы через веб-сайт, программные приложения, а также точки доступа в государственные информационные системы.

9. Подсистема «База данных»

База данных является центральным хранилищем данных ПФРСИ. Здесь хранится информация о застрахованных лицах, страховых взносах, пенсиях и других социальных пособиях. База данных обеспечивает быстрый и надежный доступ к данным для всех подсистем системы.

Таким образом, ПФРСИ включает в себя несколько подсистем, каждая из которых выполняет свои функции в рамках общей цели — автоматизации работы органов Пенсионного фонда Российской Федерации.

Принципы работы ПФРСИ

ПФРСИ (План финансовой отчетности для страховых организаций) является системой стандартов бухгалтерского учета и отчетности для страховых компаний, которые действуют на территории Российской Федерации. Применение ПФРСИ обязательно для всех страховых организаций и предусматривает соблюдение нескольких принципов.

1. Принцип бесперебойности деятельности страховой организации

Согласно данному принципу, финансовая отчетность страховой организации должна отражать все финансовые операции и события в течение бухгалтерского периода непрерывно, точно и полно. Все финансовые операции должны быть правильно классифицированы и отражены в соответствии с ПФРСИ.

2. Принцип стойкости (устойчивости)

Принцип стойкости предполагает, что финансовая отчетность страховой организации должна отражать долгосрочное сохранение ценностей и устойчивый характер ее деятельности. Данный принцип требует от страховой компании оценки активов, обязательств и финансовых результатов с использованием консервативных методов, предоставляющих достоверную информацию.

3. Принцип экономической значимости

Данный принцип предполагает, что отчетность страховой организации должна отражать ее финансовые показатели и операции, имеющие экономическую значимость. Это означает, что финансовая отчетность должна быть построена без принятия внешней сферы экономическиh решений.

4. Принцип справедливой стоимости

Принцип справедливой стоимости предполагает, что финансовая отчетность страховой организации должна отражать стоимость активов, обязательств и финансовых результатов на основе рыночных условий. Это означает, что оценка активов и обязательств должна быть основана на стоимости, которая могла бы быть получена при их продаже на открытом рынке.

5. Принцип единства измерения

Принцип единства измерения предполагает, что финансовая отчетность страховой организации должна содержать информацию, измеренную в единой валюте, а также рассчитанную и приведенную в соответствии с установленными показателями и методиками, определенными ПФРСИ. Это позволяет сравнивать финансовые результаты различных периодов и различных страховых организаций.

Таким образом, принципы работы ПФРСИ обеспечивают единое и целостное понимание финансовой отчетности страховых организаций и улучшают ее прозрачность и качество.

ПФРСИ при колонии: расшифровка и значение

ПФРСИ расшифровывается как Положение о Федеральном реестре субъектов инвестиционной деятельности (ФРСИ), и оно играет важную роль при создании и функционировании колонии.

Что такое ФРСИ?

Федеральный реестр субъектов инвестиционной деятельности (ФРСИ) — это российский реестр предпринимателей, которые занимаются инвестиционной деятельностью. Он создан для регулирования и содействия развитию внешнеэкономической и инвестиционной деятельности в России.

Значение ПФРСИ при колонии

ПФРСИ при колонии является важным документом, поскольку он определяет основные требования и правила, которым должны соответствовать субъекты инвестиционной деятельности (СИД), желающие получить статус резидента колонии.

Положение содержит информацию о процедуре и условиях включения в ФРСИ, а также о правах, обязанностях и привилегиях резидентов колонии. Оно определяет механизмы контроля со стороны органов исполнительной власти, а также обязанности резидента колонии по предоставлению отчетности и соблюдению законодательства.

ПФРСИ также регулирует отношения между резидентами и нерезидентами колонии, включая условия ведения внешнеэкономической деятельности, таможенную политику и особенности налогообложения.

Выпуск лицензии на инвестиционную деятельность

Один из важных моментов, регулируемых ПФРСИ при колонии, является процедура получения лицензии на осуществление инвестиционной деятельности в колонии. Лицензия выдается резиденту на основании положительного решения комиссии, занимающейся рассмотрением заявлений о включении в ФРСИ.

Для получения лицензии необходимо предоставить комплект документов, подтверждающих право на осуществление инвестиционной деятельности, а также документы, подтверждающие личность заявителя и его финансовую устойчивость.

При получении лицензии на инвестиционную деятельность резидент колонии получает право на осуществление различных видов инвестиционной деятельности в рамках установленных правил и ограничений.

Заключение

ПФРСИ при колонии является важным регулирующим документом, определяющим правила и условия для субъектов инвестиционной деятельности, желающих стать резидентами колонии. Знание ПФРСИ и соблюдение его требований являются необходимыми для успешного включения в ФРСИ и получения статуса резидента колонии.

Цели и задачи ПФРСИ

ПФРСИ (Положение о Формате Финансовой Отчетности для Страховых Институтов) устанавливает стандарты и требования к составлению финансовой отчетности страховых компаний. Основными целями и задачами ПФРСИ являются:

Стандартизация и обеспечение прозрачности

Одной из главных целей ПФРСИ является создание общепризнанных норм и правил, которые позволяют стандартизировать составление, представление и анализ финансовой отчетности страховых компаний. Выполнение этих норм и правил гарантирует прозрачность и достоверность информации о финансовом положении компании.

Сравнимость отчетности различных компаний

ПФРСИ устанавливает единые требования к составлению отчетности для всех страховых компаний, что позволяет сравнивать финансовые показатели различных организаций

Это особенно важно для аналитиков, инвесторов и других участников рынка, которым необходима объективная и сопоставимая информация о финансовом положении компаний

Повышение качества управленческих решений

Соблюдение требований ПФРСИ позволяет страховым компаниям улучшить анализ и планирование финансовых результатов, что в свою очередь способствует принятию более осознанных управленческих решений. Компании могут оперативно отслеживать свою финансовую стабильность и риск-профиль, основываясь на надежной и сопоставимой информации.

Защита интересов застрахованных лиц и инвесторов

ПФРСИ направлено на обеспечение защиты интересов застрахованных лиц и инвесторов, предоставляя им надежную и достоверную информацию о финансовом состоянии страховых компаний. Это позволяет застрахованным лицам и инвесторам принимать осознанные решения и участвовать в защите своих интересов на рынке страхования.

Совместимость с международными стандартами

ПФРСИ разрабатывается с учетом требований международных стандартов финансовой отчетности, таких как IFRS (МСФО), в целях совместимости с международным финансовым сообществом. Это позволяет страховым компаниям легче интегрироваться в мировую экономику и привлекать иностранных инвесторов и партнеров.

Содействие развитию страхового рынка

ПФРСИ способствует развитию страхового рынка, предоставляя инструменты для анализа и оценки деятельности страховых компаний. Создание прозрачной и сопоставимой финансовой отчетности способствует конкуренции и эффективному функционированию рынка.

Таким образом, ПФРСИ играет важную роль в обеспечении прозрачности, надежности и сопоставимости финансовой отчетности страховых компаний, защите интересов застрахованных лиц и инвесторов, а также развитии страхового рынка в целом.

Определение ПФРСИ при колонии

ПФРСИ при колонии — это сокращенное название для Положений о формировании и размещении Средств резерва социального страхования при колонии.

Положения ПФРСИ при колонии устанавливают порядок формирования, использования и учета средств резерва социального страхования при колонии.

Колония в данном случае означает предприятие или организацию, выполняющую трудовую деятельность на территории Российской Федерации. Эти положения регулируют вопросы связанные с социальной защитой работников колонии.

Средства резерва социального страхования при колонии формируются за счет взносов работодателей, который должны перечисляться в соответствии с установленными правилами и ставками. Данная система позволяет предоставить определенные социальные гарантии работникам колонии в случае утраты или уменьшения трудоспособности, а также в иных случаях, перечисленных в Положениях.

Целью ПФРСИ при колонии является защита прав и льгот работников колонии и обеспечение социального страхования в различных сферах. Документ предусматривает механизмы формирования средств резерва и регламентирует порядок их использования. Также в положении устанавливаются правила учета и документооборота.

| Основные положения | Примеры вопросов, регулируемых ПФРСИ при колонии |

|---|---|

| Формирование резерва | Сколько и какие взносы должен выплачивать работодатель? |

| Использование резерва | В каких случаях и в каком размере выплачивается поддержка работникам колонии? |

| Учет и документооборот | Как вести учет поступлений и расходов средств резерва? |

Таким образом, ПФРСИ при колонии являются важным документом, регламентирующим систему социального страхования работников колоний. Они определяют порядок формирования, использования и учета средств резерва социального страхования при колонии.

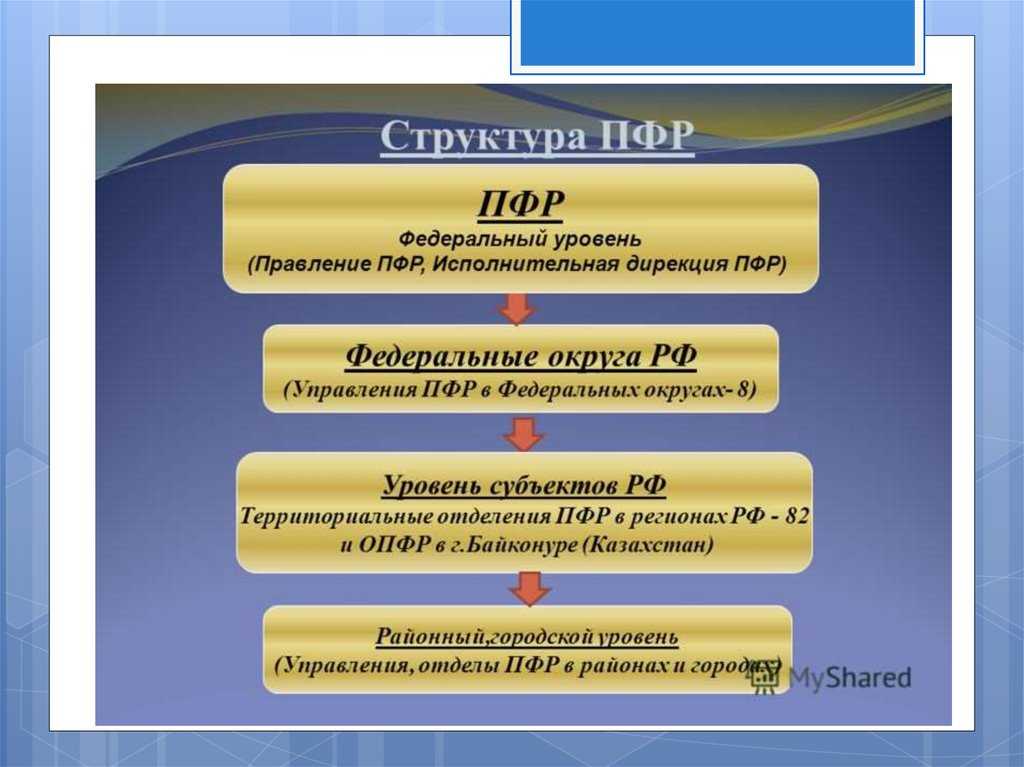

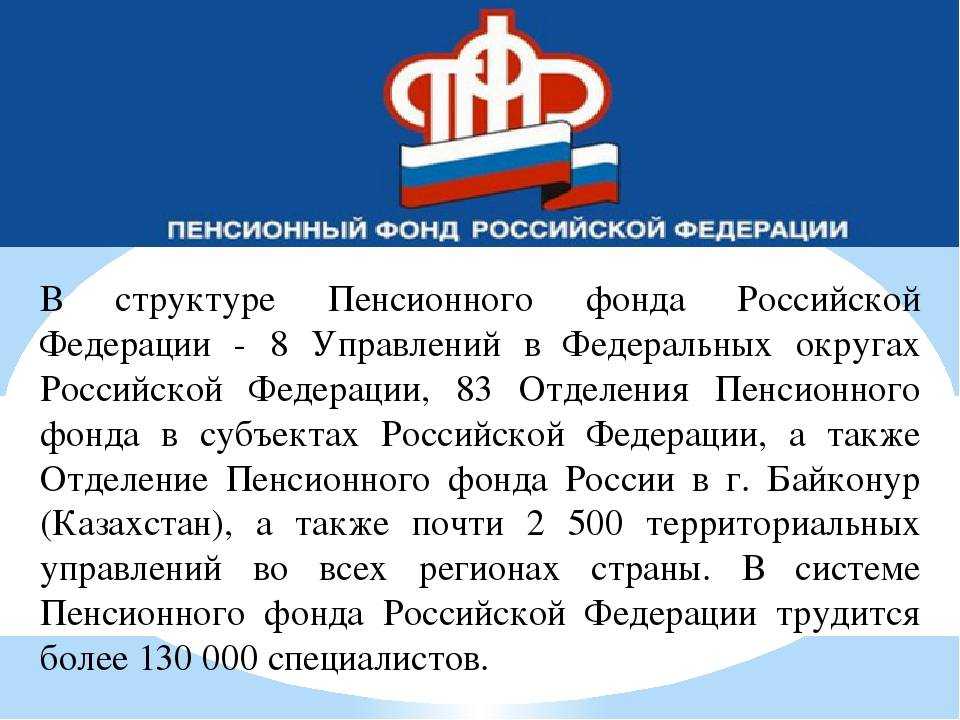

Пенсионный фонд РФ: история

Пенсионный фонд был основан 22 декабря 1990 года Постановлением Верховного Совета РСФСР №442-1 «Об организации Пенсионного фонда РСФСР». Его основной задачей являлось управление финансами пенсионного обеспечения России. Благодаря созданию фонда правительству удалось решить несколько проблем:

- стабильное финансирование пенсий;

- своевременную выплату пенсий и пособий.

В 1991 году Положением о Пенсионном фонде закрепили целевой характер денежных средств. Также был утвержден запрет на изъятие денег из бюджета ПФ на различные цели.

Основной задачей Пенсионного фонда являлось финансирование выплат пенсий по старости/инвалидности и при потере кормильца. Несмотря на это, в 1992 году в ряде регионов стали проводить эксперимент, в рамках которого были созданы ЕПС – единые пенсионные службы. Они назначали и выплачивали пенсии.

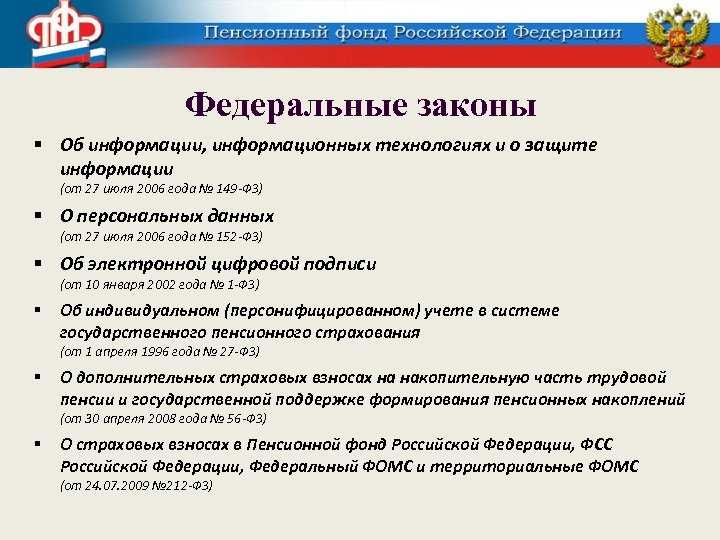

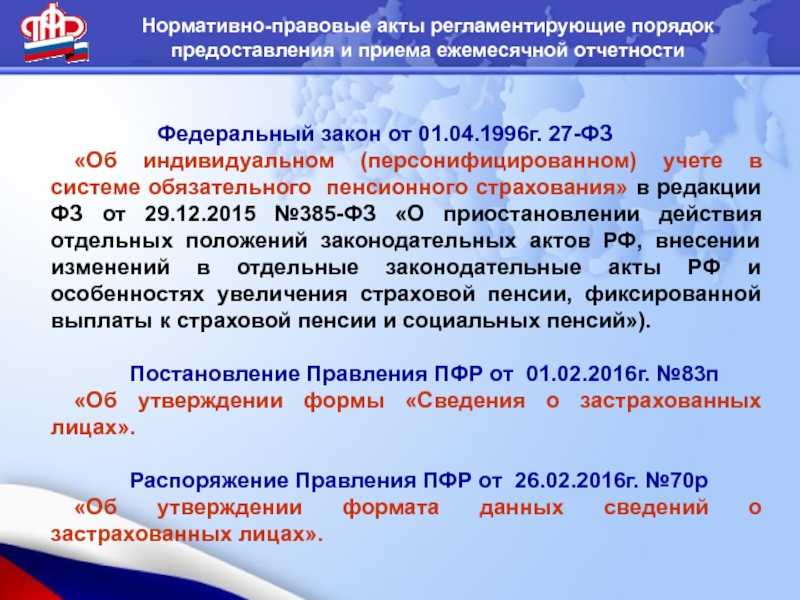

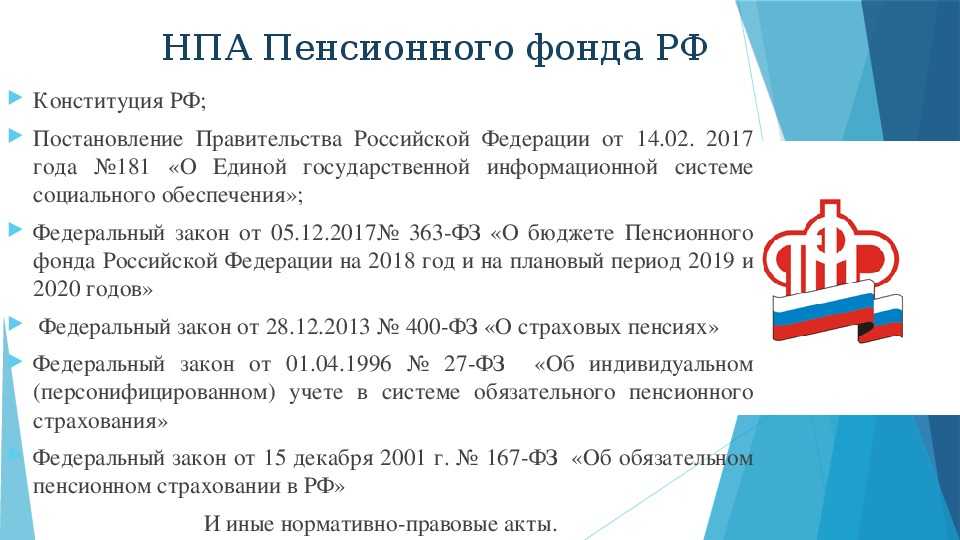

В 1997 году в законодательстве снова произошли изменения. Вступил в силу закон №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования». На основании этого закона был создан Информационный центр персонифицированного учета для обеспечения взаимодействия с территориальными отделениями Пенсионного фонда.

Уже в 2000 году был издан Указ №1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации». Региональным властям было рекомендовано заключить с Пенсионным фондом договор о передаче полномочий по назначению и выплате пенсий, которые находились у органов социальной защиты регионов.

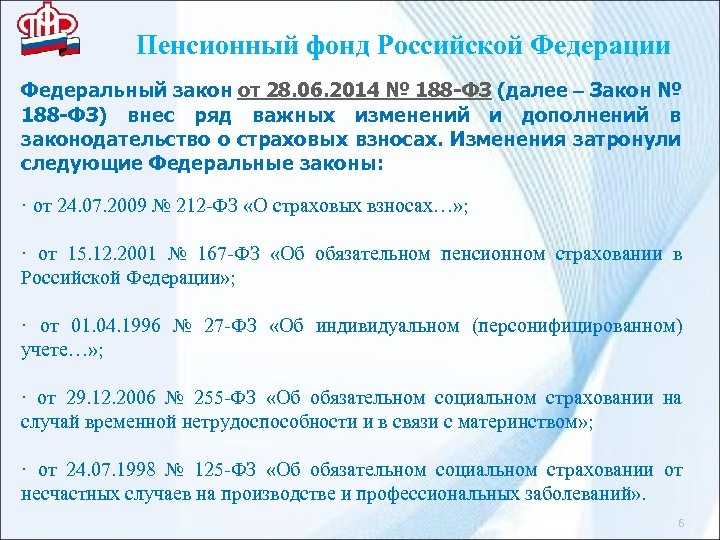

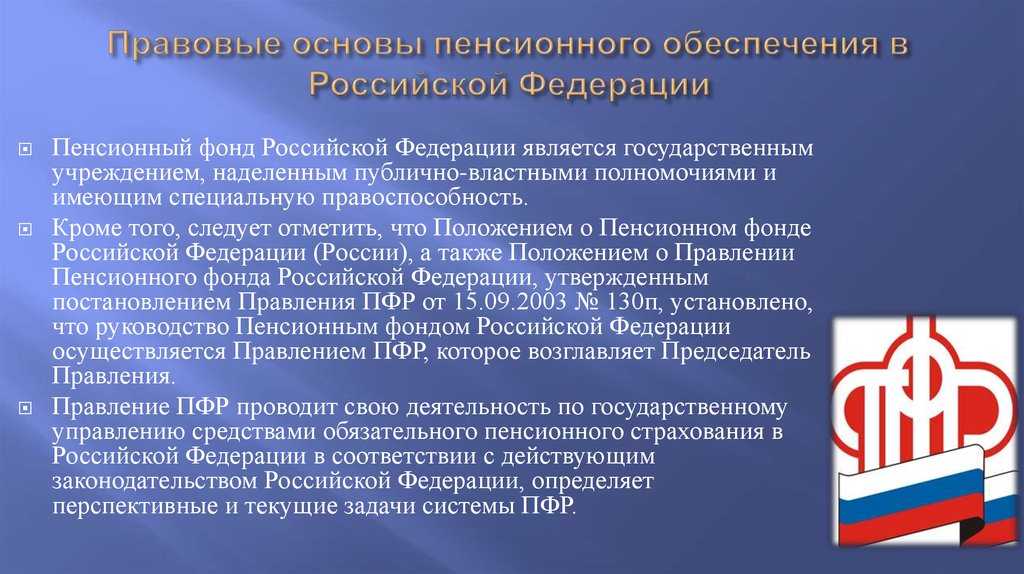

Основные изменения в деятельности Пенсионного фонда произошли в 2001 году. Был принят Федеральный закон №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». В нем ПФР определен как государственное учреждение и страховщик.

С 2001 года Пенсионный фонд финансирует дополнительные программы. Например, с 2008 г. по 2014 г. граждане могли стать участниками программы по увеличению размера будущей пенсии. Они должны быть вносить в ПФР дополнительные взносы, а Пенсионный фонд их обязан удваивать.

В 2005 году на ПФР были возложены обязанности по начислению ежемесячных выплат гражданам и реализации их прав на получение государственной социальной помощи. В 2007 году – выдача сертификатов на получение материнского (семейного) капитала.

В 2009 году был принят свод законов и актов, которые расширили полномочия и функции Пенсионного фонда и изменили пенсионную систему.

С 2017 года полномочия по администрированию страховых взносов на обязательное пенсионное страхование были переданы Федеральной налоговой службе Российской Федерации. То есть, оплату взносов на ОПС администрирует налоговая служба. В компетенции ПФР остался контроль за полнотой и своевременностью уплаты страховых взносов до 01.01.2017 года, администрирование страховых взносов по добровольному пенсионному страхованию.

В 2020 году ПФР исполнилось 30 лет.

Бюджет Пенсионного фонда России

ПФР – государственное учреждение, оно имеет отдельный бюджет, из которого выплачиваются пенсии, а также оказывается материальная помощь в соответствии с дополнительными государственными программами. Деньги из бюджета Пенсионного фонда никто не может изымать (кроме, собственно, выплат их гражданам).

Бюджет Пенсионного фонда утверждает Государственная дума в виде отдельного закона вместе с принятием Федерального бюджета.

ПФР ежегодно выплачивает пенсии более чем 40 миллионам пенсионеров. Кроме них, выплаты получают и 20 миллионов иных льготников. С 2005 году после очередного кризиса фиксируется дефицит пенсионной системы – но он ежегодно покрывается перечислениями из бюджета.

Бюджет Пенсионного фонда пополняют в основном, работодатели. Они оплачивают страховые взносы за своих сотрудников. Законодательством не утверждена максимальная или минимальная сумма таких взносов. Она рассчитывается как 22% от уровня заработной платы (общий тариф), но понятно, что раз работнику нельзя платить меньше МРОТ, то и взносы поступают с этой суммы.

Что касается индивидуальных предпринимателей, они уплачивают в ФНС фиксированные пенсионные взносы (в 2021 году – 32 448 рублей), а малые и средние предприятия платят взносы в размере 10% по выплатам, превышающим МРОТ. Также льготные условия установлены для IT компаний, они оплачивают взносы в размере 6%.

Другие способы пополнения бюджета Пенсионного фонда такие:

- добровольные перечисления граждан РФ;

- перечисления из государственного бюджета;

- пени и штрафные санкции за невыполнение налогоплательщиками своих обязательств;

- доходы от инвестирования (ПФР размещает свободные денежные средства в инвестиционных фондах).

Все поступления аккумулируются на определенных счетах.

Недостатки ПФРСИ

Несмотря на то, что ПФРСИ (План Финансовой Отчетности Страховых Организаций) является важным инструментом для анализа финансовой деятельности страховых организаций, у него есть некоторые недостатки:

-

Сложность и объемность: ПФРСИ представляет собой довольно сложный и объемный документ, который содержит много терминов и нормативных требований. Это может затруднить его понимание и применение непрофессионалами, а также увеличивает время, необходимое для изучения и анализа.

-

Несоответствие международным стандартам: ПФРСИ разрабатывается национальными органами и может не полностью соответствовать международным стандартам финансовой отчетности. Это может осложнять сравнение финансовых показателей страховых организаций из разных стран и ограничивать их доступ на международные рынки.

-

Недостаточная актуализация: ПФРСИ требует периодического обновления и актуализации в соответствии с изменениями в финансовой отчетности и регулирующей среде. Однако, такие изменения могут быть недостаточно оперативными или неполными, что приводит к потере актуальности и применимости ПФРСИ.

-

Субъективность и неоднозначность: Некоторые нормативные требования ПФРСИ могут интерпретироваться неоднозначно, что открывает возможность различных толкований и приводит к субъективности в анализе финансовой отчетности. Это может создавать проблемы при сравнении и оценке финансовых показателей страховых организаций.

-

Ограниченная гибкость: ПФРСИ обычно предоставляет предписания и ограничения в отношении отчетности страховых организаций, что может ограничивать их гибкость в отражении особенностей своего бизнеса и финансовых операций. Это может привести к несоответствиям между отчетностью и реальными результатами деятельности страховых организаций.

В целом, ПФРСИ имеет свои недостатки, которые следует принимать во внимание при анализе финансовой отчетности страховых организаций. Однако, несмотря на эти недостатки, ПФРСИ остается важным инструментом для анализа и сравнения деятельности страховых организаций

Какие изменения у работодателя?

Как уже было сказано, у работодателей уменьшается уровень отчётности, теперь надо фиксировать меньше параметров, а отчёты отправлять только в одну организацию, в ФСР. Но также у работодателя есть и другие изменения:

- До 2023 года работодатели оплачивали в ПФР, ОМС и ФСС налоги отдельно, тремя платежами, по 22%, 5,1% и 2,9% от зарплаты сотрудника. Теперь же налог только один, и оплачивается он одним платежом в одну организацию СФР в размере 30%. Уровень налога не повысился, он слагается из трёх предыдущих налогов. После уплаты налога суммы будут разделены на нужные части и направленны в свои фонды.

- Предельная база ПФР до 2023 года была 1 565 000 рублей и по ФСС 1 032 000 рублей. Теперь предельная база составляет 1 565 000 рублей по ФСР.

- Взносы в ФСС сверх предельной базы были 10%, а в ФСР стали 15%.