Значение для анализа данных

Разница между значениями «итого» и «всего» в бухгалтерии имеет важное значение для анализа данных. Понимание этих понятий позволяет более точно оценить финансовое состояние компании и принимать обоснованные решения

Когда речь идет о «итого», это обычно относится к сумме всех показателей, полученных в результате какого-либо расчета или анализа. Например, итоговая сумма доходов или расходов за определенный период может быть представлена как «итого». Это позволяет получить общую картину и оценить, насколько успешно компания работает в целом.

С другой стороны, «всего» обычно относится к сумме определенного набора данных или категории. Например, это может быть общая сумма продаж за определенный период или сумма задолженности клиентов. «Всего» позволяет более детально рассмотреть отдельные аспекты деятельности компании и выявить тренды или проблемные области.

Анализ разницы между «итого» и «всего» может помочь бухгалтерам и финансовым аналитикам определить, где находятся ключевые факторы успеха или потенциальные проблемы в деятельности компании. Например, если итоговая сумма прибыли значительно отличается от суммы всех доходов, это может указывать на высокие расходы или проблемы в управлении затратами. С другой стороны, если общая сумма продаж ниже ожидаемой или сумма задолженности клиентов растет, это может указывать на проблемы сбыта или плохую управляемость дебиторской задолженности.

Таким образом, понимание разницы между «итого» и «всего» в бухгалтерии является важным инструментом для анализа данных и принятия обоснованных решений в финансовой сфере

Это позволяет увидеть широкую картину и одновременно обращать внимание на детали, что способствует более точному пониманию финансового состояния компании и ее перспективы

Отчет о движении денежных средств

Основной формой бухгалтерской отчетности отражающей движения денежных средств является «Отчет о движении денежных средств» (приложение 4), он должен содержать сведения о потоках денежных средств (поступление, направление денежных средств) с учетом остатков денежных средств на начало и конец отчетного периода, в разрезе текущей, инвестиционной и финансовой деятельности. В отчете расшифровывают дебетовые и кредитовые обороты за год по счетам учета денежных средств (счета 50, 51, 52, 55).

29 марта 2011 г. Минюст России зарегистрировал новое ПБУ 23/2011 «Отчет о движении денежных средств». Этот документ устанавливает правила, по которым коммерческим организациям следует составлять отчеты о движении денежных средств за истекший год. Новая форма отчета утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Первый раз ее нужно будет подготовить по итогам 2011г.

Новое Положение повторяет МСФО (IAS) 7 с тем же названием. В ПБУ 23/2011 определены такие понятия, как денежные средства и эквиваленты денежных средств (скажем, депозиты до востребования). Их движение образует потоки денежных средств.

Денежные потоки нужно подразделять на полученные от текущей, инвестиционной или финансовой деятельности.

Денежные потоки по текущей деятельности формируются в ходе обычной деятельности организации, приносящей выручку, целью которой является получение прибыли. По текущей деятельности в отчете отражают:

- поступления от продаж покупателям (заказчикам) продукции и товаров, выполнения работ, оказания услуг;

- поступления от сдачи имущества в аренду, комиссионные и другие доходы;

- поступление процентов по дебиторской задолженности и т. д.

Денежные средства направленные:

- поставщикам (подрядчикам) за сырье, материалы, работы, услуги;

- на оплату труда работников организации, а также платежи в пользу третьих лиц;

- на уплату процентов по долговым обязательствам.

К инвестиционной относят деятельность по покупке и продаже недвижимости, оборудования, нематериальных активов, долгосрочных финансовых вложений. По инвестиционной деятельности в отчете показывают:

- выручку от продажи объектов основных средств и иных внеоборотных активов;

- выручку от продажи ценных бумаг и иных финансовых вложений;

- полученные дивиденды, проценты;

- поступления от погашения займов;

- приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов;

- приобретение ценных бумаг и иных финансовых вложений;

- займы, предоставленные другим организациям.

Финансовая деятельность связана с краткосрочными финансовыми вложениями (выпуском и реализацией акций, облигаций).

Финансовая деятельность — это деятельность, которая меняет величину и структуру собственного капитала компании и ее заемных средств.

В этой части отчета отражают:

- поступления от эмиссии акций иных долевых ценных бумаг;

- поступления от займов и кредитов, предоставленных другими организациями;

- погашение займов и кредитов (без процентов);

- погашение обязательств по финансовой аренде.

Кроме того, есть операции, которые к денежным потокам вообще не относятся. Например, валютно-обменные операции, инвестиции в денежные эквиваленты или, напротив, их погашение (за исключением начисленных процентов).

Денежные потоки можно отразить в отчете свернуто в случаях, если:

- они характеризуют не столько деятельность организации, сколько деятельность ее контрагентов;

- поступления от одних лиц обусловливают соответствующие выплаты другим лицам;

- они отличаются быстрым оборотом, большими суммами и короткими сроками возврата.

Все показатели в отчете указываются в рублях. Величины потоков в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ на день поступления или осуществления платежа.

В Положении установлены требования к раскрытию информации и ее перечень. В частности, организация должна представлять увязку сумм, указанных в отчете о движении денежных средств, с соответствующими статьями бухгалтерского баланса.

Различные формы представления

В бухгалтерии существует несколько различных форм представления информации, которые могут использоваться для обозначения итогов и всего. Одной из таких форм является табличная форма представления, которая обычно используется для организации и сравнения данных. В этой форме информация представляется в виде таблицы, где каждый ряд содержит отдельную строку данных, а каждый столбец представляет отдельный показатель или категорию.

Также существует форма представления информации в виде графиков и диаграмм. Эта форма позволяет наглядно иллюстрировать различные показатели и отношения между ними. Графики и диаграммы могут быть полезными инструментами для анализа данных и выявления тенденций и закономерностей.

Другой формой представления информации может быть текстовое описание или отчет. В этой форме информация представляется в виде последовательности абзацев или пунктов, где каждый пункт содержит отдельный показатель или аналитическую информацию. Текстовое описание может быть полезным для подробного анализа данных и описания основных выводов и рекомендаций.

Итак, различные формы представления информации в бухгалтерии позволяют организовать, сравнить и анализировать данные в различных визуальных и текстовых формах. Выбор наиболее подходящей формы представления зависит от целей и требований анализа данных, а также от предпочтений пользователей.

Преимущества использования конечного сальдо

Конечное сальдо в бухгалтерии является результатом расчетов по дебету и кредиту и позволяет определить финансовое положение организации на конец определенного периода. Использование конечного сальдо предоставляет ряд преимуществ, которые могут быть полезны для управления и анализа финансовой деятельности компании.

- Определение прироста или убытка: Конечное сальдо позволяет узнать, был ли период прибыльным или убыточным для организации. Если конечное сальдо положительное, это указывает на прибыль, тогда как отрицательное конечное сальдо означает убыток. Таким образом, конечное сальдо помогает оценить финансовую устойчивость и эффективность работы компании.

- Идентификация проблемных областей: Анализ конечного сальдо может помочь выявить проблемные области в финансовой деятельности компании. Если какой-то счет имеет большой кредитный остаток, это может указывать на просроченные платежи или другие финансовые проблемы. Таким образом, использование конечного сальдо позволяет принять меры для устранения возможных проблем и повысить эффективность управления финансами компании.

- Упрощение подготовки отчетности: Конечное сальдо упрощает процесс подготовки финансовой отчетности. Оно позволяет суммировать все дебитовые и кредитовые операции за определенный период времени и предоставляет общую картину финансовой деятельности компании. Таким образом, использование конечного сальдо позволяет сократить время и усилия, затрачиваемые на подготовку отчетности.

В целом, использование конечного сальдо в бухгалтерии предоставляет ценную информацию о финансовом положении компании и позволяет принимать эффективные управленческие решения. Оно помогает выявлять проблемные области, определять прирост или убыток и упрощает процесс подготовки отчетности. Поэтому, конечное сальдо является неотъемлемой частью финансового анализа и планирования в бухгалтерии.

Что такое аудит?

Аудит — это системный подход к составлению финансовых отчетов о денежных операциях компании или юридического лица. Утверждения, опубликованные в ходе одитинга, являются подлинными и не содержат ложной информации. Они играют юридическую роль и являются обязательными для всех компаний или организаций для проведения аудита, чтобы вести учет своих финансов.

Аудит — это тщательная беспристрастная проверка всех аспектов транзакций, включая купоны, счета-фактуры, бухгалтерские записи и соответствующие документы, в попытке определить легитимность и достоверность денежного отчета.

Кроме того, тщательная проверка может выявить мошеннические действия, а также преднамеренное изменение учетной записи, неправомерное использование и т. д.

Аудиторы оценят финансовую отчетность на правильность и открытость, а также на соответствие стандартам отчетности и правильность уплаты налогов.

Лицо, назначающее аудитора, получает отчет о точном и достоверном виде. Ниже приведены два типа аудиторских отчетов:

Аудитор предоставляет финансовый отчет, который является подлинным, лицу, назначившему аудитора для проведения аудита, что также помогает в юридических формальностях.

Аудит может проводиться двумя способами: внутренним и внешним. Руководство компании проводит внутренний аудит для анализа финансов. При этом внешний аудит осуществляется заинтересованными сторонами компании.

Определение остатков

Определение итога — задача не такая уж и сложная. Для максимального понимания процедуры расчета распишем каждый шаг подробно. Потребуются лишь элементарные знания математических операций и калькулятор — составляющие, которые есть в любой бухгалтерии и у любого ее работника.

В первую очередь от бухгалтера требуется выполнение такой работы, как формирование оборотно-сальдовой ведомости, в которую будут записаны все счетные операции по любой строке баланса. Ее структура напоминает двойную запись с той лишь разницей, что рядом с каждой составляющей добавляется специальный столбец, в котором и будет указываться найденное значение.

Составлять таблицу необходимо в каждом отчетном периоде. Делается это для того, чтобы еще раз проконтролировать работу отдела и получить достоверную информацию о состоянии бухгалтерского баланса.

Определение типа счета

В первую очередь бухгалтер должен определиться с видом счета, разницу по которому нужно рассчитать. Они могут быть трех видов — активные, пассивные и смешанные активно-пассивные.

Активные — это все виды статей бухгалтерского баланса, связанные с имуществом организации (например, «Касса», «Материалы», «Основные средства», «Материалы»). Отличительной особенностью активных счетов является то, что любое поступление финансовых средств на них относится к дебету, а выбытие записывается на кредитовую сторону.

Пассивные — это те виды статей баланса, которые отражают источники формирования имущества организации (например, «Расчеты с персоналом», «Резервный капитал» и другие). Для пассивных счетов характерна запись поступления денежных средств на кредит, а их выбытия — в противоположную сторону.

Активно-пассивные включают в себя как сведения об имуществе, так и информацию о способах его формирования. «Расчеты с дебиторами и кредиторами», «Прибыли и убытки» являются примерами активно-пассивных счетов.

Непосредственный расчет

Активный счет

В этом случае такое сальдо — это не что иное, как дебетовые остатки и обороты по аккредитиву без учета всех кредитовых оборотов (то есть, находится сумма по столбцу «Дебет» и вычитается сумма по столбцу «Кредит»). Остаток по таким счетам в бухгалтерии всегда будет дебетовым, и его записывают в столбец, перечисляющий соответствующие операции.

Пассивный

Расчет осуществляется идентично. Берутся все кредитные обороты и остатки без учета дебетовых оборотов. То есть, сумма кредита уменьшается на сумму дебета, и результатом становится остаток. Такое сальдо всегда кредитовое. Запись его осуществляется именно в столбец, фиксирующий соответствующие операции.

Активно-пассивный

В этом случае расчет сальдо несколько сложнее, чем в описанных предыдущих случаях. Так как активно-пассивные счета в бухгалтерии могут быть как с односторонним остатком (либо дебетовым, либо кредитовым), так и с двусторонним.

Формула вычисления однотипна и повторяет расчет для актива. То есть из суммы дебета счета вычитается сумма кредита по тому же счету, и разница будет являться искомой. Но в этом случае сальдо может быть как положительной величиной, так и отрицательной.

Если в результате расчета получается положительное значение, то можно говорить о дебетовом сальдо и записать его в соответствующий столбец. Если остаток получается отрицательным, то такое значение надо записать на кредитовую сторону счета.

Такой вариант расчета подходит лишь в тех случаях, когда заведомо известно, в какую сторону аккредитив ориентирован больше: в дебетовую или кредитовую. То есть, если организация выступает в роли кредитора, и на счету отражаются в основном операции с кредиторами, то и остаток будет дебетовым, а сам аккредитив активным. Если же наоборот, то такое сальто будет дебетовым, а аккредитив пассивным.

Активно-пассивный с развернутым остатком

Что делать в том случае, если роль организации двояка, и на одном и том же аккредитиве могут отражаться операции обоих типов? В помощь бухгалтеру придет начальное сальдо, которое перешло с прошлого периода. К этой цифре прибавляется сумма значений того столбца, какого типа была перенесенная разница.

Далее из полученного значения отнимают сумму другого столбца, незатронутого в расчетах (кредитовый оборот или дебетовый). Полученный результат — конечный остаток — записывается в столбец по уже знакомому правилу знака перед цифрой (положительное число — в дебет, отрицательное — в кредит).

Если же начальную разницу дебета-кредита, перешедшую с прошлого периода, определить возможности нет, то конечная записывается в тот столбец, в котором месячный оборот больше.

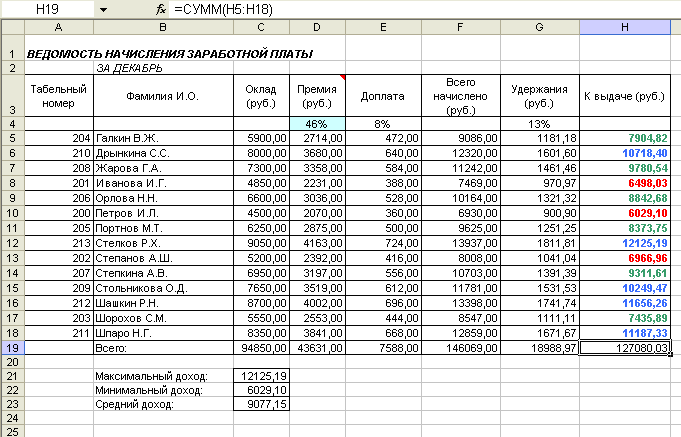

Расчеты с сотрудниками: заработная плата и налоги

Расчеты с сотрудниками являются важной частью бухгалтерского учета. Они охватывают различные аспекты начисления заработной платы и уплаты налогов

Заработная плата

Заработная плата сотрудника включает в себя не только основную ставку, но и дополнительные выплаты, такие как премии, надбавки и компенсации. Расчет заработной платы осуществляется с учетом различных факторов, включая отработанные часы, оклады, ставки почасовой оплаты и другие факторы, определяемые законодательством и коллективными договорами.

Налоги

Работодатель обязан уплачивать налоги с заработной платы своих сотрудников. К таким налогам относятся:

- НДФЛ — налог на доходы физических лиц. Работодатель обязан удерживать этот налог с заработной платы каждого сотрудника и перечислять его в бюджет.

- Взносы в ПФР — взносы в Пенсионный фонд Российской Федерации. Работодатель обязан уплачивать определенный процент от заработной платы каждого сотрудника в ПФР.

- Взносы в ФСС — взносы в Фонд социального страхования. Работодатель обязан уплачивать определенный процент от заработной платы каждого сотрудника в ФСС.

- Взносы в ФОМС — взносы в Фонд обязательного медицинского страхования. Работодатель обязан уплачивать определенный процент от заработной платы каждого сотрудника в ФОМС.

Все эти налоги подлежат обязательному уплате в соответствии с законодательством и сроками установленными налоговыми органами.

Расчеты с сотрудниками

Чтобы правильно рассчитать заработную плату сотруднику и уплачивать налоги, работодателю необходимо иметь точные данные о начислениях и удержаниях. Для этого используются специальные программы и формы расчета.

Сотрудникам должны выдаваться заработные листы, на которых указывается сумма начислений, сумма удержаний и итоговая сумма заработной платы.

Заключение

Расчеты с сотрудниками включают в себя сложные процессы начисления заработной платы и уплаты налогов

Важно для работодателя быть в курсе всех требований законодательства и следовать им, чтобы избежать штрафных санкций и привлечения к ответственности

Упражнения

Прочитайте следующие категориальные атрибутивные высказывания. Определите, к какому типу они относятся. С помощью диаграмм покажите, истинны они или ложны.

- Всё действительное разумно, всё разумное действительно.

- Соль – это яд.

- Яд – это соль.

- Все музыканты имеют хороший слух.

- Некоторые музыканты имеют хороший слух.

- Все люди, имеющие хороший слух, – музыканты.

- Некоторые люди, имеющие хороший слух, – музыканты.

- Некоторые вампиры опоздали на работу.

- Волколаки – это разновидность оборотней.

- Все круглые квадраты не имеют углов.

- Никто не любит, когда у него болят зубы.

- Ни один попугайчик не пьёт виски.

- Некоторым не нравится их работа.

- Иван Иванович поссорился с Иваном Никифоровичем.

- Фильмы Тарковского считаются классикой русского кино.

- Достоевский никогда не играл в карты.

- Некоторые куздры совсем не глокие.

- Каждый сотрудник мечтает о повышении.

- Некоторые псы умеют читать.

- Все счастливые семьи похожи друг на друга, каждая несчастливая семья несчастлива по-своему.

- Некоторые акулы – это рыбы.

- Некоторые люди не летали на Марс.

Процедура составления бухгалтерской отчетности

Показатели бухгалтерской отчетности формируются в системе бухгалтерского учета.

Цикл учетной работы за любой месяц в межотчетном периоде можно разделить на три этапа:

- обработка первичных документов (реестров первичных документов), представляемых материально ответственными лицами, составление накопительных и группировочных ведомостей;

- систематизация первичных документов в учетных регистрах;

- формирование информации об объектах бухгалтерского учета на счетах Главной книги на основании итоговых данных учетных регистров. Показатели Главной книги (обороты по дебету и кредиту счетов, остатки), а в необходимых случаях и показатели регистров аналитического учета используются для составления бухгалтерской отчетности.

Процедура составления бухгалтерской отчетности включает:

- проверку записей на счетах бухгалтерского учета и исправление ошибок;

- уточнение оценки отраженных в бухгалтерском учете активов и пассивов;

- отражение финансового результата деятельности организации;

- заполнение форм бухгалтерской отчетности.

Обычно проверку записей на счетах бухгалтерского учета проводят по следующим направлениям:

- сравнивают обороты по каждому синтетическому счету с итогами документов, послуживших основаниям для записей;

- сравнивают между собой обороты и остатки по всем синтетическим счетам (суммарно);

- сверяют обороты и остатки по каждому синтетическому счету с соответствующими показателями аналитического учета.

Для сличения оборотов и остатков по всем синтетическим счетам составляют оборотно-сальдовую ведомость.

Отчет об изменениях капитала

В соответствии с гражданским кодексом и международными бухгалтерскими стандартами бухгалтерского учета величина собственного капитала характеризуется стоимостью его чистых активов. Расчет чистых активов осуществляется по балансу на основании балансовой стоимости активов и пассивов, которая может не совпадать с их рыночной стоимостью. Величина собственного капитала (чистых активов) рассматривается как запас прочности в случае неэффективной организации в будущем и является определенной гарантией защиты интересов кредиторов.

В Отчете об изменениях капитала отражаются данные о движении собственного капитала фирмы. Все показатели отчета указываются за предыдущий и отчетный год (Приложение 3).

Отчет об изменениях капитала состоит из трех разделов

1. Движение капитала;

2. Корректировки в связи с изменением учетной политики и исправлением ошибок;

3. Чистые активы.

Величина собственного капитала организации складывается из:

- уставного капитала;

- собственных акций, выкупленных у акционеров;

- добавочного капитала;

- резервного капитала;

- нераспределенной прибыли (непокрытого убытка).

В разделе I отчета об изменениях капитала отражается величина собственного капитала организации по состоянию на 31 декабря:

- отчетного года;

- года, предшествующего отчетному;

- года, который предшествует предшествующему отчетному периоду

А также включаются данные об изменении собственного капитала организации за отчетный год и за год, предшествующий отчетному периоду Причем показатели, которые влияют на величину собственного капитала организации, разделены на 2 группы — увеличение и уменьшение собственного капитала.

Состав показателей раздела I «Отчета об изменения капитала»

Увеличение капитала, всего: в том числе:

- чистая прибыль;

- переоценка имущества;

- доходы, относящиеся непосредственно на увеличение капитала;

- дополнительный выпуск акций;

- увеличение номинальной стоимости;

- реорганизация юридического лица.

Уменьшение капитала, всего:

в том числе:

- убыток;

- переоценка имущества;

- расходы, относящиеся непосредственно на уменьшение капитала;

- уменьшение номинальной стоимости акции;

- уменьшение количества акций;

- реорганизация юридического лица;

- дивиденды.

В разделе II «Корректировка в связи с изменением учетной политики и исправлением ошибок» отражаются корректировки собственного капитала по состоянию на 31 декабря года, предшествовавшего:

- отчетному периоду;

- предшествующему отчетному периоду.

В нем указывают величину собственного капитала до корректировки, а затем отражают величину корректировки в связи с изменением учетной политики и исправлением ошибок и рассчитывают величину собственного капитала после корректировок.

Аналогичные данные приводятся в отношении нераспределенной прибыли (непокрытого убытка) и других статей капитала, по которым осуществляется корректировка.

В разделе III Отчета об изменениях капитала приводятся данные о величине чистых активов по состоянию на 31 декабря:

- отчетного года;

- года, предшествовавшего отчетному периоду;

- года, предшествовавшего предшествующему отчетному периоду

Отчет об изменениях капитала позволяет выполнить анализ собственного капитала, при котором целесообразно выделить две основные составляющие:

- инвестированный капитал — вложенный собственниками в предприятие;

- накопленный капитал — созданный на предприятии сверх того, что было первоначально авансировано собственниками.

Закон исключенного третьего

Намного «знаменитей», чем предыдущие два закона Аристотеля, в широких кругах, благодаря значительной распространенности сентенции «tertium non datur», что в переводе значит «третьего не дано» и отображает суть закона. Закон исключенного третьего – требование к мыслительному процессу, согласно с которым если в одном из двух выражений что-либо о предмете утверждается, а во втором отрицается – одно из них обязательно истинно.

Аристотель в Книге 3 «Метафизики» писал: «…ничего не может быть посредине между двумя противоречивыми суждениями об одном, каждый отдельный предикат необходимо либо утверждать, либо отрицать». Древнегреческий мудрец отмечал, что закон исключенного третьего применим лишь в случае высказываний, употребленных в прошедшем или настоящем времени и не работает с будущим временем, ведь нельзя сказать с достаточной долей уверенности произойдет или не произойдет что-либо.

Очевидно, что закон непротиворечия и закон исключенного третьего тесно связаны. Действительно, те суждения, которые подходят под действие закона исключенного третьего, подходят и под закон непротиворечия, но не все суждения последнего, попадают под действие первого.

Закон исключенного третьего применим к таким формам суждений:

«А есть В», «А не есть В».

Одно суждение утверждает что-либо о предмете в одном и том же отношении в одно время, а второе – то же самое отрицает. Например: «Страусы – птицы» и «Страусы – не птицы».

«Все А есть В», «Некоторые А не есть В».

Одно суждение утверждает что-либо относительно всего класса предметов, второе – отрицает это же, но относительно лишь некоторой части предметов. Например: «Все учащиеся группы ИН-14 сдали сессию на отлично» и «Некоторые учащиеся группы ИН-14 не сдали сессию на отлично».

«Ни одно А не есть В», «Некоторые А есть В».

Одно суждение отрицает характеристику класса предметов, а второе эту же характеристику утверждает в отношении некоторой части предметов. Пример: «Ни один житель нашего дома не пользуется Интернетом» и «Некоторые жители нашего дома пользуются Интернетом».

Позже, начиная с эпохи Нового времени, закон был раскритикован. Известная формулировка, применявшаяся для этого: «Насколько верно утверждать, что все лебеди черные, исходя из того, что нам до сих пор встречались только черные?». Дело в том, что закон применим лишь в аристотелевской двузначной логике, которая основывается на абстракции. Поскольку ряд элементов бесконечен, проверить все альтернативы в подобного рода суждениях очень сложно, здесь требуется применение других логических принципов.

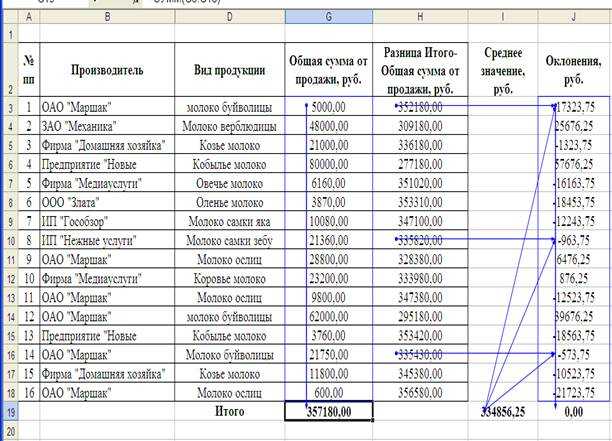

Ошибки при использовании колонки «Итого»

Колонка «Итого» или «Итоговый» столбец является важной частью любой табличной структуры, используемой для просмотра и сравнения данных. Он показывает итоговые данные, сумму элементов или другие статистические значения в столбцах

Ошибки в использовании этой колонки могут привести к неверному выводу данных или искажению результата анализа.

Ошибки, которые следует избегать:

- Не учитывать все данные в таблице. Если не все данные включены в подсчет «Итого», то это может привести к искажению результата.

- Неверно рассчитывать значения. Нужно убедиться в правильности расчетов перед тем, как их добавлять в колонку «Итого».

- Не показывать детальную информацию. Если в таблице не указана детальная информация, то при необходимости будет сложно понять, как был получен результат.

- Использовать неправильно форматирование. Неправильное форматирование, например, использование цифр с запятыми или без них, может привести к неверной интерпретации данных.

Использование технологий автоматизации расчетов и визуализации данных в табличной структуре может помочь избежать ошибок при использовании колонки «Итого»

Важно смотреть на таблицу в целом, а не только на отдельные его части, и убедиться в том, что все данные включены в подсчет «Итого»

Итого — это результат

Итого — это слово, которое используется для обозначения окончательной суммы или результата. Оно позволяет подвести итоги и сделать выводы. В отличие от слова «всего», которое обозначает общую сумму или количество, «итого» — это конечное значение, которое получается после всех вычислений или подсчетов.

Итого является результатом работы или усилий, вложенных в определенную задачу или проект. Оно показывает, насколько успешно достигнуты поставленные цели и какие результаты были достигнуты

Важно уметь правильно интерпретировать итоговые значения, чтобы понять, насколько эффективны были предпринятые действия и что можно улучшить в будущем

Разница между словами «всего» и «итого» заключается в их смысловых оттенках. «Всего» указывает на общую сумму, количество или общий результат, в то время как «итого» обозначает окончательный результат или итоговую сумму. «Всего» более широкий термин, который может использоваться в разных контекстах, в то время как «итого» более узкоспециализированное слово, которое используется в конце вычислений или подсчетов.

Что включает в себя понятие «итого»?

Понятие «итого» описывает общую сумму, результат или итоговое значение, полученное после выполнения какой-либо операции или подсчета. Это понятие широко используется в различных сферах деятельности, включая финансы, бухгалтерию, торговлю, науку и другие области.

В контексте финансов понятие «итого» обычно связано с подсчетом денежных средств или общего бюджетного показателя. Например, при составлении финансового отчета, «итого» указывает на общую сумму доходов или расходов за определенный период времени.

В бухгалтерии «итого» может использоваться для подведения итогов в конце финансового года или отчетного периода. Это позволяет оценить общую прибыль или убыток компании за указанный период и сделать выводы о ее финансовом состоянии.

В торговле, «итого» указывает на общую стоимость товаров или услуг, проданных за определенный период времени. Это позволяет оценить объем реализации и прибыль от продаж, а также сравнить итоги с предыдущими периодами для анализа динамики.

Какие функции выполняет «итого»?

Слово «итого» выполняет несколько функций в контексте структурирования информации и подведения итогов. Прежде всего, оно служит для обозначения общей суммы или количества чего-либо. Например, в финансовых документах можно увидеть пункт «итого», который указывает на общую сумму поступлений или расходов. Таким образом, «итого» помогает сделать быстрый и ясный обзор полученных данных.

Кроме того, «итого» может использоваться в контексте статистических данных или результатов исследований. Например, в отчете о продажах представляются данные о продажах каждого товара по отдельности, а затем в конце приводится общая сумма продаж — «итого». Такая структура позволяет быстро оценить результаты и предоставляет информацию об итоговых показателях.

Кроме того, «итого» может быть использовано для подведения итога в тексте или презентации. Например, в конце речи или доклада может быть приведено краткое подведение итогов основных аргументов или результатов исследования. «Итого» помогает сделать структуру логичной и позволяет подчеркнуть главные моменты, которые следует запомнить.

Примеры использования «итого»

Итого — это слово, которое используется для обозначения общей суммы, результатов подсчетов или итогового вывода. Его можно использовать в разных ситуациях, где требуется подводить итоги и суммировать информацию.

Например, в бухгалтерии можно использовать слово «итого» при составлении финансового отчета. В конце отчета можно указать общую сумму доходов и расходов и подписать ее как «итого». Это помогает видеть общую картину финансового состояния организации.

Еще один пример использования «итого» — в спортивных соревнованиях. После завершения соревнования организаторы составляют итоговую таблицу, где указывают общее количество побед, поражений и очков каждой команды. Таким образом, можно видеть, кто занял первое место и какая разница между командами.

Также слово «итого» можно использовать в повседневной жизни, когда нужно суммировать результаты чего-либо. Например, после просмотра нескольких фильмов можно сделать итоговую оценку каждого и определить, какой фильм понравился больше всего.

В целом, слово «итого» является полезным инструментом для подведения итогов, выделения общей суммы или результатов чего-либо. Оно помогает увидеть разницу между значениями, объединять информацию и делать выводы.

Сходства и различия между «Итого» и «Всего»

Колонка «Итого» и «Всего» — это два часто используемых термина в таблицах и отчетах, которые отражают общую информацию о данных в таблице.

Одно из основных сходств между «Итого» и «Всего» — их назначение заключается в предоставлении пользователю общей сводки данных в таблице. Они оба отражают общее значение для группы нужных строк или столбцов.

Однако, существуют и различия между «Итого» и «Всего»:

До какого уровня отображаются значения: «Всего» отображает общую сумму или количество всех значений в таблице, «Итого» же отображает сумму или количество выбранных строк/столбцов. Местоположение в таблице: Колонка «Итого» менее часто встречается, она находится в конце списка столбцов, а «Всего» находится чаще всего в последней строке таблицы

Отображение: «Всего» чаще всего отображается курсивом и полужирным шрифтом, для подчеркивания важности, тогда как «Итого» используется часто в последних столбцах таблицы и обычно выделен жирным шрифтом

Итак, хотя «Итого» и «Всего» часто путаются, их по-разному используют и они отражают различные значения. Но в таких случаях всегда полезно уточнить, какая именно колонка используется для каждого конкретного отчета.

Подводя итоги

Итак, заканчивая этот небольшой обзор высказываний относительно экономического содержания данных бухгалтерского учета, хочется еще раз подчеркнуть: отдельное определение «бухгалтерских» и «экономических» категорий отнюдь не означает умаления экономического смысла данных финансовой отчетности фирмы и ее управленческой бухгалтерской отчетности.

При всем колоссальном значении данных бухгалтерского учета для экономической жизни общества, очевидно, что бухгалтерские модели фирмы — это одна из возможных точек зрения на положение ее дел.

Действительно, стоимость компании — это отнюдь не величина ее собственных источников средств (чистых активов), отражаемая третьим разделом бухгалтерского баланса. А рост этой стоимости — важнейшая задача лиц, управляющих деятельностью фирмы

Именно это обстоятельство и определяет важность стоимостных аналитических моделей компании, развивающих сегодня язык бизнеса и в определенной части также базирующихся на данных бухгалтерской отчетности

Содержание важнейшего показателя из этой группы индикаторов успешности деятельности компании — добавленной экономической стоимости (economic value added — EVA) — мы обсудим в следующей статье.

Литература:

1. Т.В. Теплова. Эффективный финансовый директор. — М.: Юрайт, 2016.

2. Роберт Дж. Экклз, Роберт Х. Герц, Э. Мэри Киган, Дейвид М.Х. Филипс. Революция в корпоративной отчетности. Как разговаривать с рынком капитала на языке стоимости, а не прибыли. — М.: ЗАО «ОЛИПМ — БИЗНЕС», 2002.

3. В.В. Ковалев, Вит.В. Ковалев. Корпоративные финансы и учет: понятия, алгоритмы, показатели. — М.: Проспект, 2012.

4. Я.В. Соколов. Основы теории бухгалтерского учета. — М.: Финансы и статистика, 2000.

5. К. Уолш. Ключевые показатели менеджмента. — Киев: Companion Group, 2008.

6. И.П. Бойко. Лекции по курсу «Экономика предприятия и предпринимательства». Лекция 7. Доходы. — СПб.: Издательский центр экономического факультета СПбГУ, 2012.

7. А. Апчерч. Управленческий учет: принципы и практика. — М.: Финансы и статистика, 2002.

8. Энтони А. Аткинсон, Раджив Д. Банкер, Роберт С. Каплан, С. Марк Янг. Управленческий учет, 3-е издание. — М.: Издательский дом «Вильямс», 2007.

9. Р. Пиндайк, Д. Рабинфельд. Микроэкономика. — СПб.: Питер, 2012.

10. Пол Э. Самуэльсон, Вильям Д. Нордхаус. Микроэкономика. Восемнадцатое издание. — М.: ООО «И.Д. Вильямс», 2008.